Em termos básicos, o inventário é o procedimento pelo qual se dá a transmissão do patrimônio deixado por pessoa falecida, seja ele constituído por diversos bens, seja por um único veículo ou imóvel residencial. No artigo de hoje, abordarei algumas das questões mais corriqueiras sobre o tema, trazidas por nossos clientes.

1. O que é preciso para fazer um inventário?

Como o inventário diz respeito à transmissão de bens, é preciso especificá-los com precisão. A pergunta que pode servir de norte é a seguinte: Que bens compõem o patrimônio da pessoa falecida e como posso provar isso?

Neste sentido, a identificação de cada item do patrimônio obedece a particularidades do item em questão. Exemplo: a existência de ativos financeiros é comprovada por meio de extratos bancários; de imóveis, por meio de certidões de matrícula, expedidas pelo cartório de registro de imóveis onde os referidos bens encontram-se registrados; a propriedade de veículos é demonstrada pelo respectivo certificado de registro, e assim por diante.

Além de demonstrar a existência do patrimônio titularizado pela pessoa falecida, sua transmissão requer que se diga qual era o seu valor na data do óbito. A atribuição de valor aos bens atende a duas finalidades: primeiro, porque a somatória dos bens fornecerá a base de cálculo do imposto incidente na transmissão, a ser pago ao Estado onde se situam os bens; segundo, para que se possa fazer sua divisão justa e cômoda entre os herdeiros, o que é conhecido pelo nome de “partilha”. Exemplo: se o falecido deixou um veículo e ativos financeiros, ao saber o valor do veículo é possível destiná-lo exclusivamente ao herdeiro “A”, compensando-se o herdeiro “B” em dinheiro.

Vale lembrar que, no Brasil, os Estados têm liberdade para definir a alíquota do imposto de transmissão, desde que respeitado o limite máximo de 8%. No Estado de SP, vigora a alíquota de 4%, embora mais de dez Estados da Federação já cobrem o valor máximo de 8%.

O valor dos ativos financeiros é dado de forma automática, por sua mera expressão monetária. Para avaliar veículos, admite-se o uso da “Tabela FIPE”. O procedimento de avaliação dos imóveis varia entre Estados. Em SP, costuma-se usar como parâmetro mínimo o “valor venal de referência” ou, na ausência deste, o simples “valor venal”, que é aquele que serve de base para lançamento do IPTU.

Para demonstrar o valor de pessoas jurídicas, é preciso providenciar um balanço especial. No entanto, é comum a Fazenda não aceitar valor inferior ao constante do registro, ou seja, aquele declarado no respectivo contrato social.

A depender da configuração do patrimônio, tal levantamento pode implicar alguma complexidade e exigir a orientação de um advogado especializado, sem prejuízo da atuação de uma equipe multidisciplinar.

Aos documentos envolvendo a comprovação da existência e do valor dos bens a inventariar, é preciso acrescer os relativos às pessoas envolvidas na transmissão. Aqui, a pergunta norteadora é: Quem tem direito a receber parte do patrimônio? Será preciso trazer os documentos de identificação dessas pessoas, incluindo certidões relativas a seu estado civil (certidões de casamento ou nascimento), que, em regra, não devem ter sido extraídas há mais de 30 dias.

2. Quem pode fazer o inventário?

A quem cabe a iniciativa de abrir o inventário? Como o inventário envolve a apresentação de uma série de documentos e, muitas vezes, implica a necessidade de dar continuidade à gestão ou preservação do patrimônio da pessoa falecida, o legislador deu preferência àquele que estivesse na posse e na administração dos bens. Na prática, verifica-se que aí se encontra o(a) companheiro(a) ou parente próximo. Contudo, não precisa ser necessariamente assim.

Outras pessoas também estão legalmente autorizadas a abrir o inventário. Isso pode ser feito por qualquer herdeiro (que não é, necessariamente, um parente, como na hipótese de alguém que receba um bem por testamento – o chamado “legado”) ou até mesmo por algum credor da pessoa falecida, movido pelo interesse de receber seu crédito…

Aquele que toma a iniciativa de abrir o inventário pede sua nomeação como inventariante. A inventariança traz algumas responsabilidades, já que cabe ao inventariante conduzir o procedimento de inventário, providenciando os documentos necessários a seu processamento; apurar e recolher o imposto de transmissão e cuidar de outras despesas; apresentar plano de partilha, além de representar o espólio perante terceiros. Portanto, não é tarefa que se deva assumir sem uma adequada orientação!

3. Inventário judicial ou extrajudicial?

Desde 2007, existe no Brasil a modalidade de inventário extrajudicial. Como o próximo nome indica, é aquele feito fora do judiciário. Ele é realizado em cartório de notas, por meio da lavratura de uma escritura de inventário.

Todo inventário pode ser feito judicialmente, mas existem requisitos para sua realização pela via extrajudicial, que é reservada para as hipóteses em que as partes interessadas não estão em conflito. É que, quando há conflito entre os envolvidos, torna-se necessária a presença de um juiz para resolvê-lo.

Normalmente, também não cabe inventário extrajudicial quando, entre os envolvidos, há menores ou incapazes, hipótese que torna necessária a intervenção do Ministério Público, o que apenas é possível no ambiente do fórum.

Durante algum tempo, entendia-se que a existência de testamento impedia a realização do inventário em cartório, mas esse posicionamento já foi superado. Em havendo testamento, pode-se adotar um procedimento “misto”: validar o testamento pela via judicial (procedimento exigido por lei) e processar o inventário pela via extrajudicial.

Existem hipóteses em que, mesmo na ausência de incapazes e de conflito entre os herdeiros, pode ser recomendável optar pela via judicial. Exemplo disso é a hipótese de os herdeiros desconhecerem a totalidade do patrimônio deixado pela pessoa falecida, tornando necessária a intervenção judicial visando à pesquisa de bens (ofícios a bancos, etc.). Caberá ao profissional contratado a avaliação da melhor via para processamento do inventário.

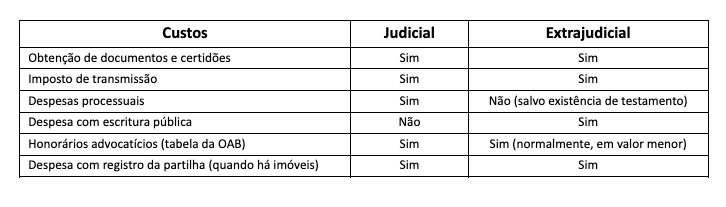

4. Quais os custos envolvidos?

O procedimento de inventário não é barato. Os custos são proporcionais ao patrimônio e, de maneira geral, representam de 10 a 12% do total, podendo ser assim ilustrados:

Por esse motivo, a dica de ouro quando se trata desse tema é planejamento. A transmissão de bens aos herdeiros pode – e deve – ser planejada com antecedência. Há muitas formas de fazer isso, sendo o seguro de vida e o testamento importantes ferramentas, mas o ideal é analisar a configuração de cada grupo familiar, levando em conta os aspectos pessoais e patrimoniais.

5. O que acontece quando há conflito entre os herdeiros?

Em alguns casos, pode-se até não conseguir evitar o conflito entre herdeiros, mas não se podem ignorar seus efeitos. De forma simplificada, num cenário de conflito, tem-se as seguintes consequências:

Inviabiliza-se a realização do inventário pela via extrajudicial, que costuma ser mais simples, menos custosa e rápida;

Além de o conflito forçar os envolvidos a buscarem a via judicial, as controvérsias podem fazer o inventário levar anos até sua finalização. Já presenciei inventário que durou vinte anos. Enquanto isso, os herdeiros não puderam usufruir do patrimônio. Pelo contrário: ao longo do tempo, os bens imóveis foram se “autoconsumindo” com a incidência de IPTU e taxas condominiais;

O conflito torna mais custosa a contratação de profissionais, que cobrarão mais honorários em virtude da extensão e complexidade do trabalho a realizar.

Embora ainda não faça parte de nossa cultura, é crescente o cultivo, entre profissionais do direito, do emprego das técnicas de conciliação/mediação, de modo a reduzir o risco de conflito entre as partes. Há escritórios com setores especializados em mediação. Advogados experientes – e conscientes de seu mister – sabem a diferença entre ganhar um processo e alcançar a satisfação do cliente. Nem sempre ganhar um processo traz toda a satisfação que se buscava…

Na qualidade de conciliador/mediador cadastrado junto ao tribunal de justiça do Estado de São Paulo, tive a honra de participar de uma obra coletiva, na qual cada mediador narrou um caso de sucesso na esfera da mediação. O caso por mim retratado foi justamente o de um inventário. O processo já durava cinco anos e, com o uso de técnicas de conciliação, foi resolvido em seis meses. Confira: Contos e encantos da mediação.

6. Quais são os prazos do inventário?

Por fim, uma questão bastante recorrente diz respeito aos prazos envolvendo o inventário. Embora o tema tenha sido tratado em artigo dedicado exclusivamente a ele, vale aqui um resumo.

Muitos já ouviram falar de prazo para abertura de um inventário. Ele existe e é de 60 dias a contar da data do óbito da pessoa a quem pertenciam os bens. Se o inventário não for aberto dentro desse prazo, há incidência de multa, juros e correção monetária, incidentes sobre o imposto de transmissão (ITCMD).

Como o imposto de transmissão é estadual, os valores em questão são definidos por cada Estado da federação. Em São Paulo, a alíquota do ITCMD é de 4% e a multa varia entre 10 e 20%.

Mas, além do prazo para abertura do inventário, há também o prazo para apuração do imposto e seu efetivo recolhimento. Em SP, o prazo conferido pela Fazenda Estadual para que o ITCMD seja apurado e recolhido é de 180 dias.

Espero que este artigo lhe tenha sido útil. Se gostou, não deixe de curti-lo e de o compartilhar. Isso nos estimula a produzir mais conteúdo. Em nossos canais, veiculamos dicas importantes sobre planejamento sucessório, testamento e muitos outros temas relevantes, sempre em linguagem simples e acessível. Confira alguns materiais:

Não deixe de ler!

Prazos do inventário: saiba como evitar a incidência de multa e outros acréscimos

Para saber mais, assista aos seguintes vídeos logo abaixo:

Inventários: como evitar a incidência de multa e outros acréscimos –

Alguém pode herdar dívidas?